Fraunhofer Institute for Energy Economics and Energy System Technology

Fraunhofer Institute for Energy Economics and Energy System TechnologyAusgleichskraftwerke

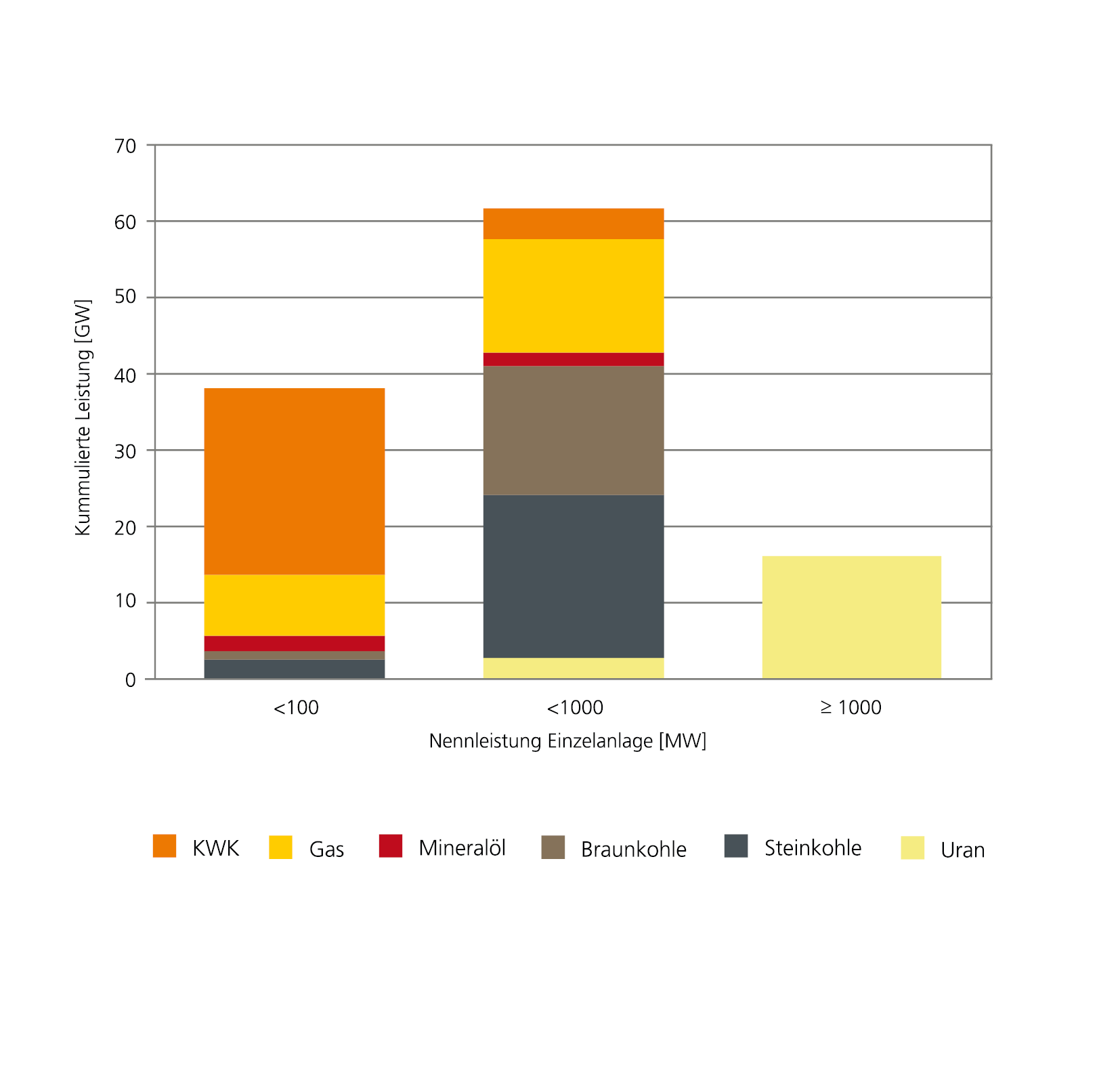

In der Darstellung des Ausbauzustandes der Ausgleichskraftwerke werden die Kraftwerke nach Größenklassen und Kategorien klassifiziert. In der Leistungsklasse > 1000 MW befinden sich die Atomkraftwerke, die mit 17 GW beitragen. In der Leistungsklasse < 1000 MW dominieren vor allem Steinkohlekraftwerke (20 GW), Braunkohlekraftwerke (18 GW) und Gaskraftwerke (15 GW). Unterhalb von 100 MW sind vor allem die Kraft-Wärme-Kopplungskraftwerke prominent (23 GW). In Summe ergibt sich eine Kraftwerkskapazität von 116 GW. Genaue Angaben für die Sollwert-Vorgabe an den Park der Ausgleichskraftwerke sind derzeit noch in der Entwicklung.

In ungefährer Abschätzung liegt die erforderliche, gesicherte Backup-Leistungs-Kapazität zwischen 80 - 100 GW. In unserer Entwicklungsstudie »Geschäftsmodell Energiewende« nehmen wir eine Steigerung des Stromverbrauchs auf einen mittleren Wert von 100 GW an und bewerten den nicht flexibilisierbaren Anteil auf etwa 60 - 80 Prozent.

Wenn man aus dem Portfolio der Ausgleichskraftwerke die Atomkraftwerke unddie Braunkohlekraftwerke herausnimmt, verbleiben etwa 80 GW. Man kann dann darüber nachdenken, ob die verbleibenden Kohlekraftwerke durch zentrale oder dezentrale Gaskraftwerke ersetzt werden sollten. Der sorgfältige Umgang mit den volkswirtschaftlichen Werten, den diese Kraftwerke darstellen, ist entscheidend für eine optimierte Führung der Energiewende. Die Kraftwerke enthalten eine Vielzahl von Infrastrukturwerten: Gas- und Dampfkreis, elektrische Generatoren, Umspannwerke, Steuerzentrale, Erschließung, u.a. Die Lebensdauer dieser Strukturen ist zu erhöhen.